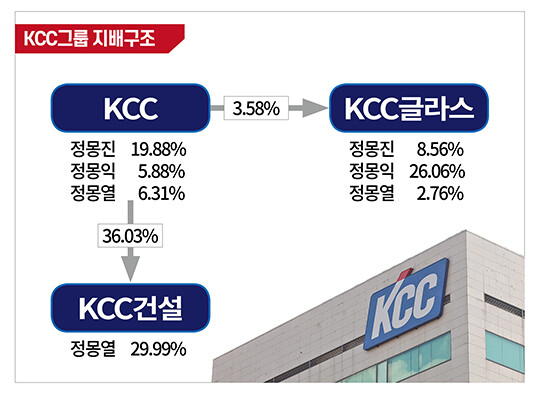

그러나 지분과 관련한 '교통정리'는 아직 미완이다. 지난 9월 말 기준 KCC의 지분구조는 정몽진 회장이 19.58%, 정몽익 회장이 8.47%, 정몽열 회장이 6.31% 지분을 보유하고 있다. KCC글라스 주식은 정몽익 회장이 26.06%, 정몽진 회장이 8.46%, 정몽열 회장이 2.76%, KCC가 3.58%를 들고 있다. KCC건설은 KCC가 36.03%, 정몽열 회장이 29.99%의 지분을 갖고 있다. 시장에서는 형제 간 서로 얽혀있는 지분을 어떻게 해결할지에 주목하고 있다. 분리경영에 돌입한 이상 굳이 서로의 지분을 들고 있을 필요가 없기 때문이다.

먼저 정몽진 KCC 회장과 정몽익 KCC글라스 회장 간 지분을 두고, 시장에서는 두 회장이 각자 갖고 있는 상대 회사 지분을 맞교환할 것이라고 점쳐왔다. 제3자 매각이라는 방법을 택할 수도 있지만, 서로 자기 그룹 지분을 높이기 위해서는 지분 맞교환이 유리하다는 것이 전문가의 의견이다. 다만 KCC 주식가치가 KCC글라스의 지분가치를 웃도는 상황이라 맞교환 시점을 두고는 전망이 불분명했다.

11월 24일 기준 KCC의 시가총액은 2조 1328억 원, KCC글라스는 6524억 원이다. 정몽진 회장의 보유한 KCC글라스 지분가치는 558억 원, 정몽익 회장의 KCC 지분가치는 1253억 원이다. 정몽익 회장이 KCC 지분 일부를 처분하기 전 정몽익 회장의 KCC 지분가치는 1805억 원이었다. 지분격차가 워낙 크기 때문에 지분을 맞교환하면 정몽진 회장은 KCC글라스 지분을 모두 정리할 수 있지만, 정몽익 회장은 여전히 KCC 지분을 보유하게 된다. 다만 이번에 정몽익 회장이 보유한 KCC 지분 상당량을 처분하면서, 지분을 맞교환하더라도 정몽진 회장이 확보하게 되는 KCC 지분은 기존보다 줄어든다.

실제 이번 정몽익 회장의 KCC 주식 처분이 주식 맞교환 의도로 이뤄졌다면, 이 배경에는 KCC글라스 현재 상황이 영향을 미쳤을 수도 있다. KCC와 KCC글라스 지분가치 격차를 줄이려면 KCC글라스 가치가 높아져야 하지만 현재로서는 요원한 상황이다. KCC글라스는 몸집을 키우기 위해 올해 PI첨단소재 인수전에 참여했지만 인수가 불발됐다. 실적 회복도 쉽지 않은 모습이다. 연결 기준 올해 3분기까지 누적 매출은 1조 150억 원으로 지난해 동기(8574억 원) 대비 증가했지만, 영업이익은 1218억 원에서 945억 원으로 감소했다. 같은 기간 영업으로부터 창출된 현금흐름은 2105억 원에서 35억 원으로 대폭 줄었다. 올해 3분기 재고자산은 지난해 말보다 약 900억 원 증가했다.

정몽열 회장이 KCC건설에서 지배력을 어떻게 강화할지도 주목된다. 정 회장은 KCC건설에서 KCC(36.03%)에 이어 2대 주주(29.99%)로 올라 있다. 현재 정몽열 회장은 KCC 주식 6.31%, KCC글라스 주식 2.76%를 보유하고 있다. 이를 매각해 KCC건설 주식을 사는 방법도 있다. 11월 24일 기준 정몽열 회장이 보유한 KCC 지분가치는 1345억 원, KCC글라스 지분가치는 180억 원이다. KCC건설 2533만 주를 취득할 수 있는 금액이다. KCC건설의 24일 종가는 6020원으로 KCC와 KCC글라스 대비 현저히 낮다.

이외에는 정몽열 회장이 가진 KCC 주식과 KCC가 가진 KCC건설 주식을 교환하거나, 정몽열 회장이 가진 KCC글라스 지분과 정몽익 회장이 보유한 KCC 지분을 교환하는 방법도 고려할 수 있다. 향후 공정거래법상 계열분리를 위해서는 정몽열 회장이 보유한 KCC 지분, KCC가 보유한 KCC건설 지분을 3% 미만으로 처리해야 한다.

KCC는 계열분리를 논하기엔 이르다는 입장이다. KCC 관계자는 “계열분리를 위해서는 법적 절차 등 훨씬 많은 경우의 수가 필요한 상황”이라고 설명했다.

김명선 기자 seon@ilyo.co.kr