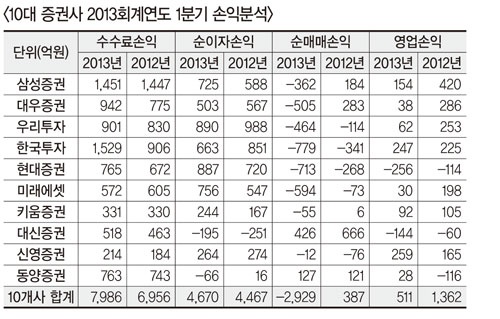

증권사들이 수수료나 이자 수익은 늘었지만 회사 자산을 투자한 데서는 큰 손실을 본 것으로 알려졌다.

<일요신문>이 2013년 회계연도 1분기(4~6월) 주요 10대 증권사(자본총계기준 상위 10위 상장증권사)의 손익계산서를 분석한 결과 지난해 같은 기간과 비교해 정작 브로커리지 부분에서는 모두 매출(영업수익)이 늘었고 이익도 14.8% 증가한 것으로 드러났다. 지난해 같은 기간 558조 원이었던 증시 거래대금이 올해 530조 원으로 줄었음에도 되레 수익은 더 늘어난 셈이다. 고객에게 돈을 빌려주고 이자를 받는 순이자이익도 4.54% 많아졌다.

반면 회사 자산을 투자한 결과인 매매손익은 387억 원의 플러스(+)에서 무려 2929억 원의 마이너스(-)로 전환했다. 이 같은 매매손실 탓에 10개사의 영업이익은 1362억 원에서 511억 원으로, 62.47% 쪼그라들었다.

업계 수위를 다투는 삼성증권과 대우증권은 올 1분기 순매매 손익이 적자로 전환됐다. 삼성증권은 금융상품 관련 손실이 1400억 원 이상 늘어난 게 결정적이다. 대우증권은 파생상품 관련 투자손실이 작년 동기대비 두 배 이상 늘어난 7600억 원에 육박한 데다, 단기매매금융자산 관련 손실도 1400억 원 이상 불어났다. 3위인 우리투자증권도 지난해에 이어 투자관련 손실이 더 늘어나며 대우증권과 함께 적자 직전의 상황까지 몰렸다.

한국투자증권은 지난해 같은 기간에 이어 올해에도 주요 증권사 가운데 가장 많은 투자손실을 기록했다. 그래도 수수료 수익이 급증한 덕분에 영업이익은 다소 늘었다. 주식위탁매매 외에 펀드 등 금융상품도 판매하는 사업모델 덕을 톡톡히 본 셈이다. 한국증권과 함께 투자손실 1위라는 불명예를 다투는 현대증권은 수수료 수익 증가가 미미했다. 그 탓에 작년에 이어 올해에도 영업손익 적자를 이어갔다. 10개사 가운데 영업손익이 개선된 곳은 신영증권과 동양증권 두 회사뿐이었다.

금리가 올라 채권 값이 떨어질 줄 알았다면 일찌감치 투자비중을 줄였어야 했다. 하지만 전문가를 자처하는 증권사들은 그렇지 못했다. 특히 2011년 주요 5대 증권사들이 금융당국의 압력(?)으로 자기자본 3조 원이라는 투자은행(IB) 자격을 갖추기 위해 자본을 늘린 게 독이 됐다. 자본은 늘렸는데, 운용할 곳이 마땅치 않으니 채권으로 그 돈이 몰렸다. 엎친 데 덮친 격으로 금융당국이 증권사들의 콜차입을 규제하기 시작한 것도 독이 됐다.

채권 애널리스트 출신의 모 증권사 관계자는 “금융당국의 규제 전만 해도 증권사들은 콜금리 수준의 싼 이자로 돈을 빌려다 높은 금리의 채권에 투자해 손쉽게 수익을 얻었다”고 설명했다.

실제 이 같은 방법은 이런 저런 비용을 제외하고도 남는 장사다. 그런데 금융당국이 이를 규제하면서 증권사들은 자기자본으로 투자하든지, 아니면 회사채 등을 발행해 투자할 수밖에 없게 됐다. 자기자본으로 투자하면 아무래도 효율이 떨어진다. 은행 이자 수준의 자기자본수익률(ROE)에 만족할 주주는 별로 없다. 회사채를 발행하자니 국고채보다 이자율이 높아 오히려 역마진이다. 이 때문에 대우증권 등 일부 증권사들은 파생상품에 손을 댔고, 결국 버냉키 쇼크로 요동친 올 봄 금융시장에서 낭패를 봤다.

모 증권사 채권운용담당역은 “최근 각 증권사마다 채권운용팀을 강화했는데, 증시 부진으로 수수료 수익 증가세는 시원치 않자 글로벌 금융위기 이후 저금리기조를 이용하겠다는 속셈이었다”면서 “그런데 버냉키 쇼크로 세계적으로 금리가 상승하면서 뒤통수를 맞게 됐다. 당장 채권전문 인력을 잔뜩 뽑았던 증권사들을 중심으로 구조조정 얘기가 심심치 않게 돌고 있다”고 귀띔했다.

모 자산운용사 최고투자책임자(CIO)는 “투자를 도와 투자를 유도하는 게 증권사들의 주된 일이다. 그런데 정작 증권사들은 주식투자를 꺼린다. 선진국 금융기관처럼 진정한 투자은행(IB)이 되려면 고객에게도 투자를 권하고, 스스로도 투자를 통해 수익을 얻는 경지에 오르는 게 바람직하다”고 지적했다.

최열희 언론인